運用者の視点

高配当株は長期で投資

2025年5月15日作成

高配当株への投資がTOPIXなど株式市場全体への投資と比較して長期的に高いリターンを獲得してきたことはよく知られているものの、その理由については様々な議論があります。

そこで今回は、主に高配当株への投資が配当に対して株価が割安な銘柄に投資を行なうバリュー投資の一種であるという視点から、高配当株が長期的に高いパフォーマンスを上げる理由や、高配当株への投資を長期で行なう理由について、ご紹介したいと思います。

長期的なバリュー投資の有効性

金融市場の仕組みや価格形成について研究するファイナンスという学問では、バリュー投資が高いパフォーマンスを上げる理由について、主に以下の2つの立場から議論されてきました。

1つは、「株式市場は効率的で、世の中に存在する情報は全て現在の株価に反映されている」と考える立場です。高配当株のように割安な株には業績が不安定な企業が多く、財務的な健全性が低いため、経済環境が悪くなった際にパフォーマンスが悪化するリスクが高いとされます。このようにリスクが高いバリュー株に投資家が投資する理由は、リスクに見合った将来の高いリターンが存在するからであるという主張等があります※1。金融市場には、高リスク、高リターンの原則が存在するという考え方です。

もう1つは、「株式市場は完全に効率的ではなく、誤った株価で取引されることがある」と考える立場です。投資家は企業の過去の業績が将来も同じように続くと考える傾向があるため、良い(悪い)業績の企業の株式が買われ(売られ)過ぎてしまうことがあるとされます。結果として、配当等を基準に割安な株式に投資を行なうことは、買われ過ぎて割高になった企業への投資を避けて、売られ過ぎて割安になった企業への投資につながるため、将来の高いリターンが得られるという主張等です※2。

株式市場の捉え方について、どちらの立場が本当に正しいのかをはっきりさせることは難しいものの、重要な点は、バリュー投資の有効性について長期的に十分な議論や検証が行なわれてきたことです。高配当株への投資についても、配当を軸にしたバリュー投資の一種であると捉えることで、なぜ長期的に高いリターンが期待できるのかという点について理解を深めることができると考えます。

高いリターンが得られるタイミングをいかに逃さないか

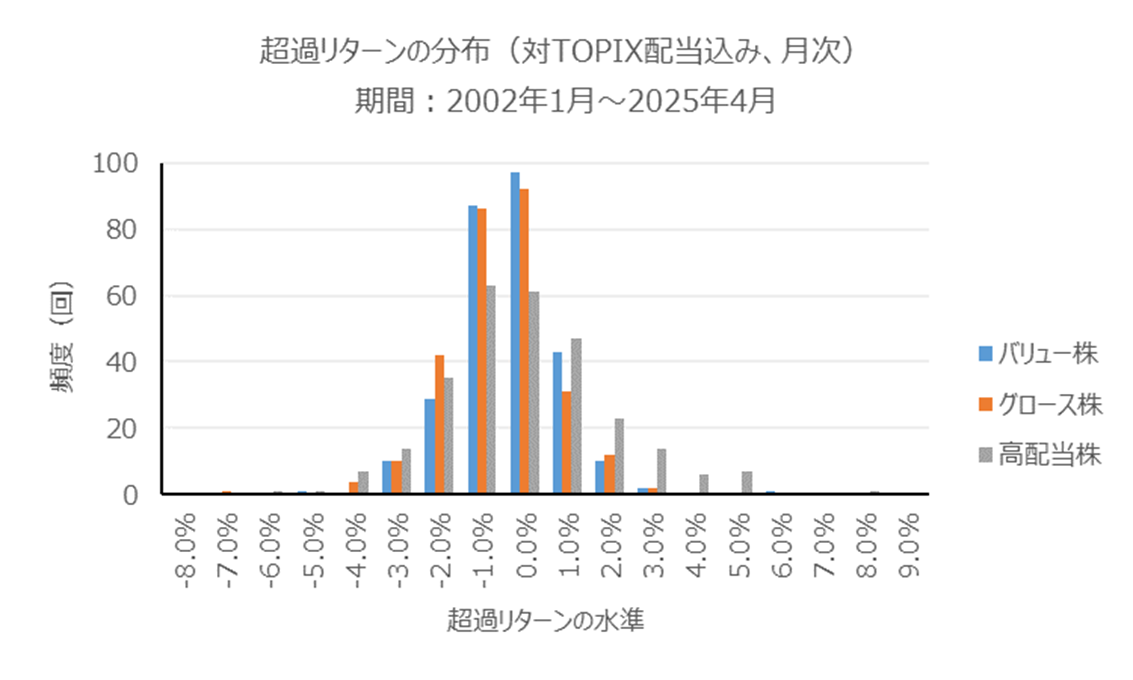

一方で、同時にお伝えしたいのは、高配当株への投資によって高いリターンが期待できるとしても、それが実現するタイミングを予想することは難しいという点です。以下では2002年1月から2025年2月の期間において、高配当株、バリュー株、グロース株のTOPIXに対する月次の超過リターンについてまとめています※3。

日本の株式市場において、高配当株やバリュー株は平均的に高いリターンを獲得していますが、その分布をグラフで確認すると、右裾に少数の高い超過リターンが存在していることが確認できます。これは、過小評価されていた企業の株価が、金融政策やマクロ環境の変化をきっかけに大きく評価が見直された際等に発生した高いリターンを捉えたものですが、高配当株やバリュー株の過去の優れたパフォーマンスに対して、稀に発生する高いリターンが重要な役割を果たしていることを示唆しています。

| 高配当株 | バリュー株 | グロース株 | |

| 平均値 | 0.46% | 0.14% | -0.11% |

| 最大値 | 8.84% | 6.00% | 3.83% |

| 中央値 | 0.46% | 0.12% | -0.02% |

| 最小値 | -5.83% | -4.40% | -6.31% |

| 歪度* | 0.46 | 0.28 | -0.43 |

*歪度: 分布が正規分布からどれだけ歪んでいるか(非対称性)を示す指標。左右対称のとき0になり、正(負)の場合、正規分布に対して右裾(左裾)が長い分布であることを表す。

逆の視点で考えると、高配当株への投資によって高いリターンが得られた一握りのタイミングを逃した場合、高配当株のリターンが大きく低下してしまう可能性があることを示唆しています。下記のグラフは、日経高配当50指数とTOPIXのリターンを利用して高配当株への投資と株式市場への投資のパフォーマンスを比較したものです。2001年12月末から2025年4月末までの期間において、高配当株のパフォーマンスはTOPIXのパフォーマンスを累積で1,017%と大きく上回りました。

ここで、上記の期間に含まれる5,713日間のリターンのうち、高配当株が株式市場を最も大きく上回った1日のリターンをTOPIXのリターンに置き換えてみます。その場合、株式市場に対する高配当株のリターンの上乗せは983%(-35%)となり、パフォーマンスが大きく低下する結果となりました。同じ分析を2番目に大きく上回った日を含む2日間で行なうと950%(-67%)、3日間では920%(-97%)...10日間では741%(-276%)まで低下してしまいます。

この結果は、高配当株への投資によって優れたパフォーマンスを目指す上で、高いリターンが得られるタイミングをいかに逃さないかが重要であり、長期目線で投資を行なう姿勢が重要であることを示唆しています。ちなみに、分析期間において高配当株が株式市場を最も大きく上回った日は2020年11月10日でした。直前の1~2年間は、高配当株のパフォーマンスが株式市場のパフォーマンスを大きく下回ったことで多くの投資家がバリュー株や高配当株への投資について悲観していた時期であり、投資タイミングを計ることの難しさを実感することができます。

長期的には優れたパフォーマンスが期待できる高配当株への投資であっても、短期的には思うようなパフォーマンスが得られない局面が訪れるかもしれません。そのような時にも配当利回りに着目した投資の有効性を信じて、長期的な視点で投資を継続するべきだと考えます。

※1 Fama and French [1992] "The Cross-Section of Expected Stock Returns"

※2 Lakonishok, Shleifer, and Vishny [1994] "Contrarian Investment, extrapolation, and risk"

※3 高配当株:日経高配当50指数、バリュー株:ラッセル野村バリュー指数、グロース株:ラッセル野村グロース指数

<関連銘柄>

NF・日本高配当株アクティブETF(証券コード:2084)

NF・日経高配当50 ETF(1489)

NF・日本株高配当70 ETF(1577)

<指数の著作権等について>

●Russell/Nomuraバリュー株指数、グロース株指数の知的財産権およびその他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社(以下、NFRC)およびFrank Russell Company(以下、Russell)に帰属します。なお、NFRCおよびRussellは、当インデックスの正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、インデックスの利用者およびその関連会社が当インデックスを用いて行う事業活動・サービスに関し一切責任を負いません。

(2025年5月15日作成)