負けないためのETF投資戦略

スタイル投資を考える-規模(サイズ)【ETF投資戦略㊾】

2024年4月23日作成

スタイル投資の基本的考え方は、バリュー(割安)とグロース(成長)、大型と小型の2つの軸であるが、本稿では、規模(サイズ)を対象としたい。なお、本コラム第42回で取り上げた高配当利回り投資は、バリュー対グロースの軸のバリューの一部である配当利回りに焦点を当てたものである。

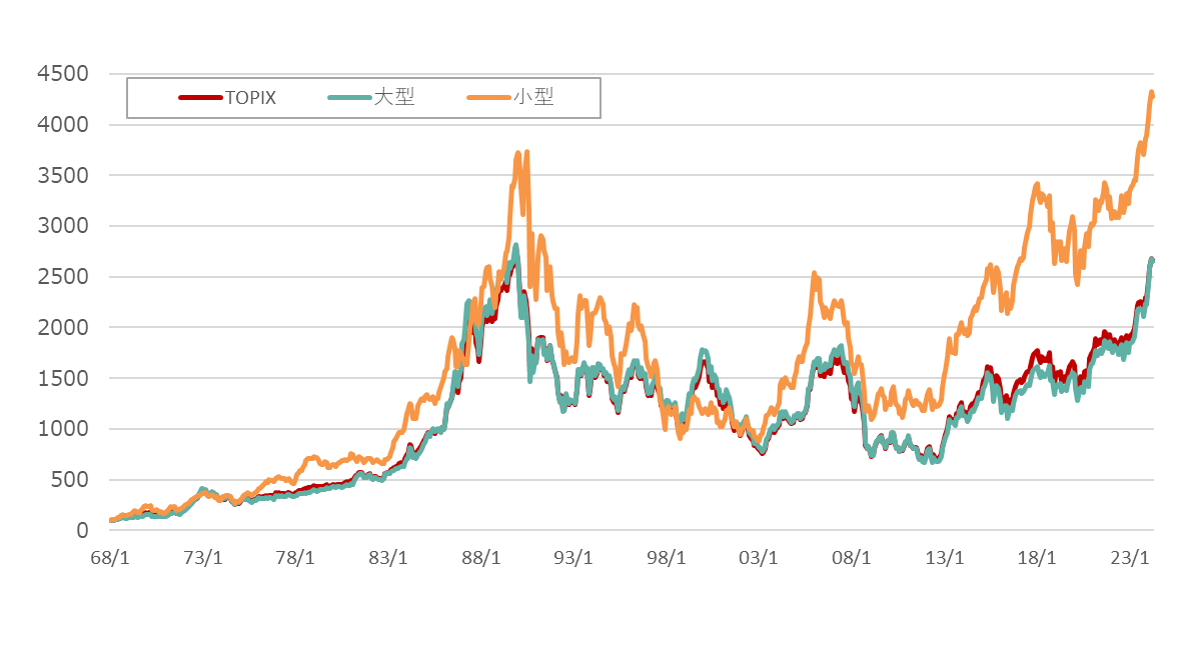

まず図1に、TOPIX、大型株、小型株指数の推移を示した。

図1 TOPIX、大型株、小型株指数の推移(期間:1968年1月末~2024年4月11日、月次)

注)1968年1月末を100とした。東証株価指数(TOPIX)、東証大型株指数、東証小型株指数(いずれも配当無し)。

出所)NRI SuperFocusよりウエルス・スクエア作成。

長期的には小型株がTOPIXや大型株に対して、アウトパフォームしている。大型株はTOPIXとほぼ同じような動きとなっている。まず1990年頃までは小型株が大型株より上昇している。そして、1990年頃から2003年にかけては小型株の方が下落が大きい。その後、再び小型株の上昇が大きいことから、小型株の方が変動が大きいと言えよう。

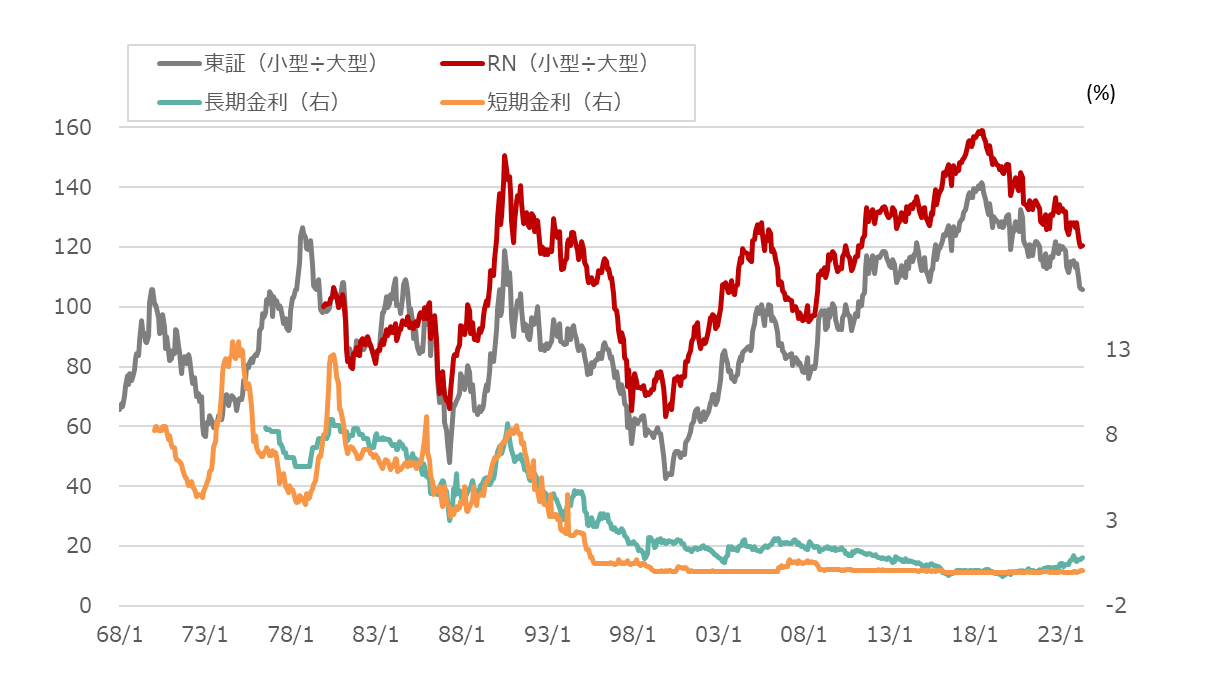

次に、図2に、小型株指数を大型株指数で割った相対推移を示した。

図2 小型株÷大型株、長短金利の相対推移(期間:1968年1月末~2024年4月11日、月次)

注)RN(小型÷大型)については、Russell/Nomura小型株指数、大型株指数で相対化。東証(小型÷大型)ともに1979年12月末を100としている。長期金利は長期国債応募者利回り(1976年7月~1982年12月)、指標銘柄/新発10年国債(1983年1月以降)を接続。短期金利はコール有担保翌日(1970年1月~1980年12月(月中平均)、1981年1月~1985年6月(月末))とコール無担保翌日(1985年7月以降を接続。)

出所)NRI SuperFocusよりウエルス・スクエア作成。

図2には、参考でRussell/Nomura小型株÷大型株指数の推移、長期金利、短期金利の推移も示した。東証、Russell/Nomura指数とも、同じような循環的な推移を示している。

2000年代以降は、小型株が大型株に比べて優位な期間が長くなっているが、2018年5~6月を境に大型株が優位な状況が続いている。また、2000年代はITバブルの崩壊やリーマン・ショックもあり、それまでに比べて低金利で金融は緩和状態である。

もともと大型株相場(図では下向きに動く時)は、1970年代の前半や1980年代半ばの金融緩和下で生じた(いわゆる過剰流動性相場)。一方、小型株相場は、過剰流動性相場以降に生じている。

1990年代に入るとバブル崩壊の中で、バブル期後半に上昇した小型株の方が大きく崩れた。1990年代後半のITバブル相場は大型株相場であった。そして、2000年に入ってITバブルが崩壊すると、大型株が崩れ、それまで余り上昇していなかった小型株の下落は小さかった(図1参照)。

2008年のリーマン・ショック以降、また、2012年末から始まったアベノミクス相場では当初、外国人買い主導で相場全体をリードし、小型、大型株のどちらかに偏ることはなかった。その後、2015年5月を境に外国人が売り越しに転じてからは小型株優勢が2018年まで続いた。

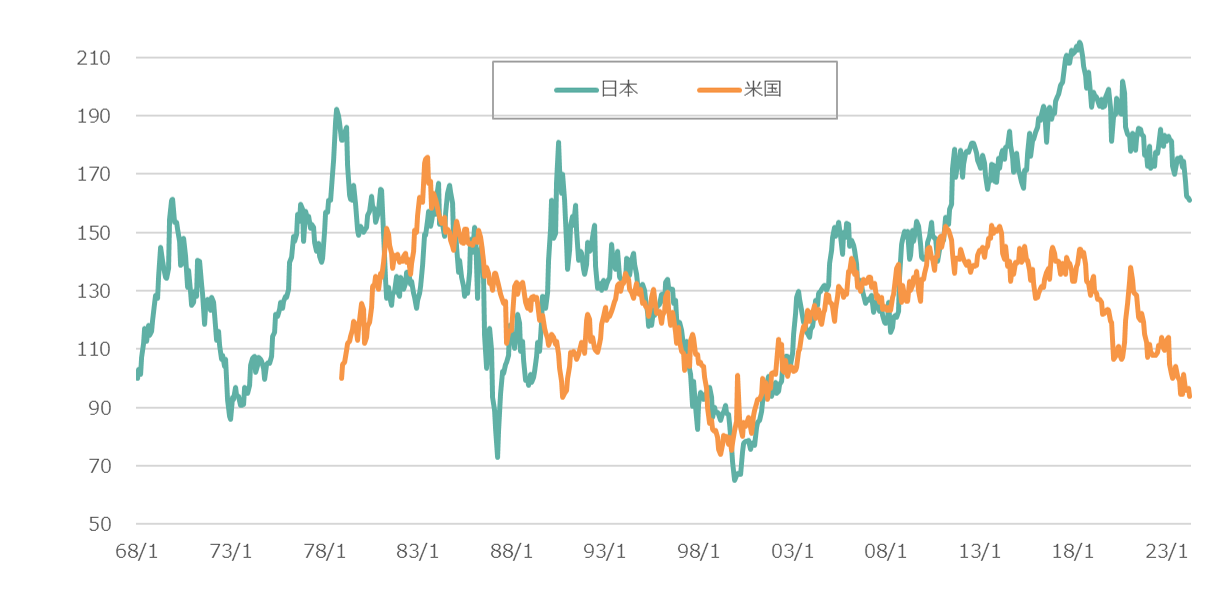

米国市場との関係はあるだろうか?図3に日米の小型株÷大型株の推移を示した。

図3 日米の小型株÷大型株の推移(期間:1968年1月末~2024年4月11日、月次)

注)日本株の小型株、大型株の相対推移は1968年1月末を100とした。米国は大型株をS&P500、小型株をRussell2000(共に配当込み指数)として相対値を計算。1978年12月末を100とした。

出所)NRI SuperFocus、Bloombergよりウエルス・スクエア作成。

1990年代半ば以降の日米の小型株÷大型株推移は類似性を有しているが、米国は日本より早い2013年9月を境に徐々に大型株相場となっている。米国ではGAFA(Google(現在は持ち株会社Alphabet)、Apple、Facebook(現在はMeta)、Amazon)等のIT関連株が超大型株に成長した時期に呼応している。日本の方は、前述したように小型株優勢が続き、2018年5~6月以降は米国と同様の動きとなっている。

以上の分析をより実践に近づけるために、大型株をTOPIXコア30指数で代表させて、対TOPIXでの相対推移を図4で確認しておこう。

図4 TOPIXコア30÷TOPIXと小型株÷大型株の推移(期間:1968年1月末~2024年4月11日、月次)

注)TOPIX コア30指数を東証株価指数で除した相対推移を示した。1989年1月末を100としている。TOPIX コア30指数は大型株指数であるため、右軸で逆さ目盛で表示した。

出所)NRI SuperFocus、Bloombergよりウエルス・スクエア作成。

TOPIXコア30指数は大型株であり、それをTOPIXで割った相対値は値が大きいほど大型株優位である。そこで、右軸では逆さ目盛で示した。これをみると、小型株÷大型株の推移と同様の動きをしている。そして、2018年5月を境にTOPIXコア30がTOPIXをアウトパフォームしている(図では下向きの動き)。

国内ETF市場における日本株ETFは、TOPIXや日経平均といった市場を代表する指数に加え、高配当利回り、業種、規模、ESG等のETFが存在している。今回取り上げた規模(サイズ)の観点での投資は、トレンドが比較的長い特徴があることに注目しておきたい。

<関連銘柄>

NEXT FUNDS TOPIX連動型上場投信(証券コード:1306)

NEXT FUNDS TOPIX Core 30連動型上場投信(証券コード:1311)

NEXT FUNDS S&P500指数(為替ヘッジなし)連動型上場投信(証券コード:2633)

<指数の著作権等について>

●Russell/Nomura小型株指数、大型株指数の知的財産権およびその他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社(以下、NFRC)およびFrank Russell Company(以下、Russell)に帰属します。なお、NFRCおよびRussellは、当インデックスの正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、インデックスの利用者およびその関連会社が当インデックスを用いて行う事業活動・サービスに関し一切責任を負いません。

●Russel2000に関連するトレードマーク、サービスマークおよび著作権は、ロンドン証券取引所グループに属する会社に帰属します。インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。

(2024年4月23日作成)