ETF投資のツボ

新興国株のばらつきと堅調なインド株

この記事は、約3分で読めます

米国の金融引き締めが続く中、新興国への影響が懸念されています。しかし、新興国と一括りにせずに、それぞれの国を見ていくと、かなりばらつきがあることがわかります。本稿では、東証上場のETFの値動きを追いながら、ここ数年の新興国市場の動きを見てみたいと思います。

コロナショック後にばらつきが目立つようになってきた新興国

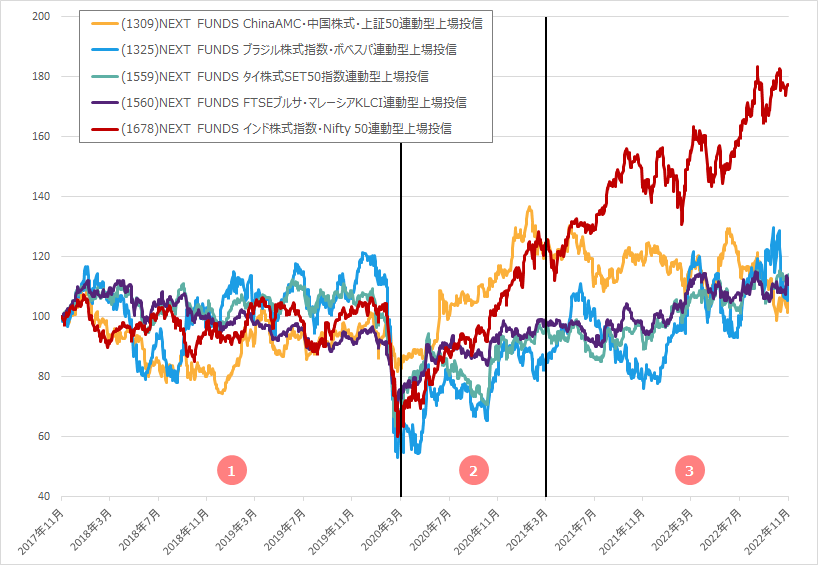

<図1:過去5年の新興国ETFのパフォーマンス(2017年11月末~2022年11月末、日次)>

※2017年11月末を100として指数化 ※※各ETFのパフォーマンスは分配金再投資、円ベース

出所:Bloombergのデータを基に野村アセットマネジメント作成

図1は直近5年間の新興国株ETFのパフォーマンスです。興味深いのはこの各国のパフォーマンスを3つの期間に分けてみることで、それぞれその動きが異なるということです。

- 2017年11月末~2020年3月末(コロナショック前まで)

図1を見てわかる通りこの間は各国の差はさほど大きくありません。コロナの問題が始まる前までは米国は金融引き締めスタンス、その後はやや緩和気味になってきていたところでした。多少の差はあれ、グローバルの景気動向の影響が市場全体を左右していて新興国全体としてある程度落ち着いた値動きをしていた時期といえます。 - 2020年3月末~2021年3月末(コロナショック後のグロース相場)

2020年3月のコロナショック以降の金融緩和によって、グローバルにグロース株へ資金が振り向けられるようになりました。このとき、株価の戻りが堅調だったのが中国とインドです。両国とも経済規模が大きく、また両国のテクノロジー系の企業はグローバルにも存在感があることなどから、このグロース株相場の勢いが追い風となったと考えられます。一方で、実体経済の回復にはまだコロナの影響が残っており、海外との(テクノロジー関連以外の)ビジネスの比重が高いと考えられるタイやマレーシア、ブラジルなどは出遅れ感がありました。 - 2021年3月末~現在(2022年11月)

コロナショックから一年がたつと、ウクライナ問題や世界的なインフレ、そして金融政策の転換などが大きな注目を集めるようになってきました。そうした中で、ゼロコロナ政策を続ける中国の景気動向を不安視する動きもあり、インドと中国のパフォーマンスの差が目立つようになりました。それに追い打ちをかけるように中国の権威主義的な政治姿勢に対する批判もあり、先行して上昇していたように見えた中国株のパフォーマンスは悪化しました。その一方で、足元では景況感が回復してきているインドなどに対する海外投資家の評価は高まっていると考えられ、これが堅調なインドのパフォーマンスにも表れています。

リスクとリターンの観点から見てみると・・・

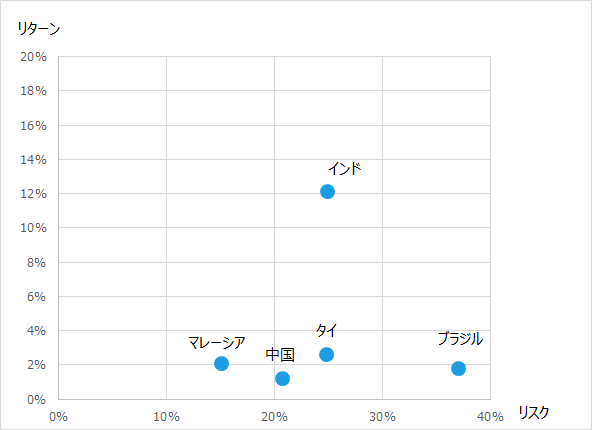

<図2:過去5年の新興国ETFのリスク・リターン>

期間:2017年11月末~2022年11月末 ※各ETFの月次データを用いて算出(年率換算) ※※各ETFのパフォーマンスは分配金再投資、円ベース 中国:(1309)NEXT FUNDS ChinaAMC・中国株式・上証50連動型上場投信 ブラジル:(1325)NEXT FUNDSブラジル株式指数・ボベスパ連動型上場投信 タイ:(1559)NEXT FUNDSタイ株式SET50指数連動型上場投信 マレーシア:(1560)NEXT FUNDS FTSEブルサ・マレーシアKLCI連動型上場投信 インド:(1678)NEXT FUNDSインド株式指数・Nifty 50連動型上場投信

出所:Bloombergのデータを基に野村アセットマネジメント作成

新興国の変動率(ボラティリティ)は一般的に高いと考えられます。ポイントはその高いボラティリティに見合ったリターンを得ることができるかということです。

図2は各新興国株のETFのリスク・リターンをプロットしたものです。リターンの面で目立っているのはインドです。前述の通り、この期間においてインドは高いリターンとなりました。他国と比べてもボラティリティは比較的高いとは言えますが、その分リターンもそれに見合って高かったといえます。

一方で、ブラジルは非常にボラティリティが高い一方で、リターンはタイ、マレーシアよりもやや低くなっています。残念ながらこの期間において、ブラジル株はリスクに見合ったリターンを上げることはできなかったといえるでしょう。この期間に限って言えば、同じリターンであればマレーシアに投資していたほうがかなりボラティリティを抑えることができたといえます。

高いリスク(ボラティリティ)に見合ったリターンが得られるか?

世界情勢が目まぐるしく変化し、また、再びその国々の政治情勢などが株式市場のリスクとして織り込まれていく中で、新興国の株式市場も国ごとのばらつきが大きくなっています。こういった環境下においては、国別選択の重要性が高まっていると考えられます。

新興国の場合、「リスクの低い国」を探すことはあまり意味がないといえるでしょう。そうであれば、一般的には先進国のほうがリスクは低いといえるからです。

むしろ、新興国の場合は「その高いリスクに見合ったリターンが得られるか?」を国別選択の基本と考えたほうがよさそうです。もちろん期間によって有望な国は異なるでしょうが、直近のパフォーマンスからは、インドはそのリスクに見合ったリターンを十分に提供してきたといえるでしょう。

<関連銘柄>

NEXT FUNDS ChinaAMC・中国株式・上証50連動型上場投信(証券コード:1309)

NEXT FUNDSブラジル株式指数・ボベスパ連動型上場投信(証券コード:1325)

NEXT FUNDSタイ株式SET50指数連動型上場投信(証券コード:1559)

NEXT FUNDS FTSEブルサ・マレーシアKLCI連動型上場投信(証券コード:1560)

NEXT FUNDSインド株式指数・Nifty 50連動型上場投信(証券コード:1678)

(2022年12月15日作成)