ETF投資のツボ

プライスリターンとトータルリターン

2024年9月13日作成

2024年8月22日に野村アセットマネジメントはTOPIXや日経平均株価などに連動するETFの連動対象指数を配当込み指数、いわゆるトータルリターン指数に変更することを発表しました。(https://nextfunds.jp/data/2024/td_240822a.pdf)

適切なベンチマークとは何か?というのは実は非常に奥が深く難しい議論ではあるのですが、その一つの要素が配当なしの指数(プライスリターン)と配当再投資の指数(トータルリターン)が存在することです。また、後者については配当金に係る税金を加味したネットトータルリターンの指数も存在するためさらに複雑です。

本稿ではそれぞれの指数の意味とその利用について解説します。

同じ指数でも3種類の指数が存在

皆さんがよくニュース等で目にする株価指数、例えば日経平均株価やTOPIXの数値(ちなみに2024年8月末時点で日経平均株価は38,647.75円、TOPIXは2,712.63)は厳密に言うと株価指数の中でも「プライスリターン」指数と呼ばれるものです。これは、指数の計算上配当を加味していません。つまり、配当落ち後の株価(=市場価格)をそのまま用いて算出しています。

最初に登場した株価指数(世界初の株価指数は1884年に発表されたDow Jones Transportation Indexだといわれています)が開発された当時はまだ指数として配当を再投資するという概念がなかった時代だったのでしょう。当時は株価平均と呼ばれるシンプルな手法で算出された指数でした(「株価」指数と呼ばれるのはその名残でしょう)。株価指数は(今では時価総額加重型も当たり前となっていますが)複数の株式の変動を表す指標として非常に有用なものとして、世界中で使われています。

一方で、実際に株式または株価指数と同じ構成銘柄を保有していた場合、投資家は配当を受け取っているはずです。この部分は考慮されていないため、その投資行動の本当のパフォーマンスを図るためには配当を加味する必要があります。

そうして開発されたのが配当込み指数、いわゆるトータルリターン指数です。トータルリターン指数は構成銘柄の配当を指数に再投資するように算出されています。つまり、受け取った配当をすぐに指数に再投資するということをした場合のパフォーマンスを示しています。(実際にはトータルリターン指数の計算は配当落ち日に再投資するように算出されるので、配当を実収してからの再投資ではタイムラグが生じてしまいます。インデックス運用などでは配当落ち日に未収配当を計上し、その部分については先物等でエクスポージャーを維持するなどしているのが一般的です。)

また、さらに特に外国株については、配当に対して現地国の源泉税がかかる場合が多々あります。実際に受け取る配当はこの税金が引かれていることから、この部分については控除して指数を算出するべきだということで、税金を加味した指数、ネットトータルリターン指数が算出されるようになりました。

このように、一般的に株価指数については、配当を加味しないプライスリターン指数、税引き前配当再投資のグロストータルリターン指数、税引き後配当再投資のネットトータルリターン指数の3種類が存在しています。

実際のパフォーマンスの違い

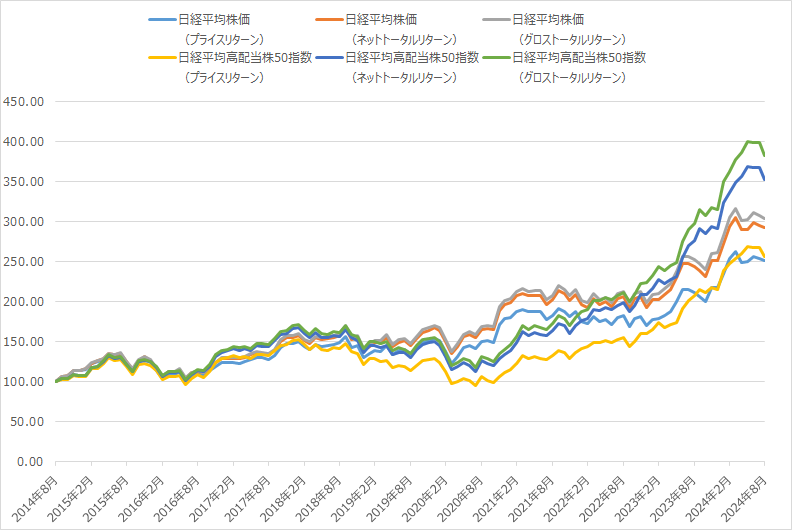

図1:各指数のパフォーマンス比較(2014年8月末~2024年8月末、月次)

2014年8月末=100として指数化

出所:Bloombergのデータを基に野村アセットマネジメント作成

さて、これらの指数のパフォーマンスはどの程度違うのでしょうか。図1は日経平均株価と日経平均高配当株50指数について、プライス、ネットトータル、グロストータルの3種類の指数のパフォーマンスの比較を行ったものです。

この期間では日経平均株価と日経平均高配当株50指数のプライスリターンのパフォーマンスは最終的にはほとんど同じでした。これは、株価の変動はどちらもほぼ同じだったということです。しかし、トータルリターンでは大きな違いが出ています。

どちらの指数もネット及びグロスのトータルリターンはプライスリターンを上回っています。これは配当とそれを再投資したことによる複利効果によるものです。しかし、日経平均高配当株50指数の方が配当利回りが高いため、最終的に配当を加味すると、日経平均高配当株50指数の方がトータルリターンでのパフォーマンスがよくなっています。

また、配当課税を加味するネットトータルリターンは、グロストータルリターンのやや下に位置していることも見て取ることができます。

この3種類の指数は、基本的にグロス>ネット>プライスという順のパフォーマンスとなります。

どの指数を用いるべきか

ここで、一体どの指数を見ればいいのか?という疑問が湧いてくると思います。実際は用途によって様々ではあるのですが、以下にいくつかの例を挙げてみます。

・株価の水準感→プライスリターン

現在の株価水準が過去と比べてどの程度変動したのかを見るのであればプライスリターン指数でいいでしょう。皆さんが日頃目にしている日経平均株価などはプライスリターンの指数ですし、株価水準の目安として利用されています。指数ベースの企業利益と株価指数の水準感を比較したりなど、株価の割高・割安の分析などを行う場合も、過去の配当が加味されていては逆に困りますので、プライスリターン指数が用いられます。

・ポートフォリオのパフォーマンス比較/連動対象(日本株に投資する国内籍投資信託)→グロストータルリターン

ポートフォリオを運用する場合にベンチマークとする指数はトータルリターンとすることが一般的です。投資信託を含め、ポートフォリオをファンドマネジャーが運用する場合は運用時に受け取った配当も含めて運用を委託されていることが基本ですので、それを含めてのパフォーマンスをトータルリターン指数と比較するべきでしょう。また、この時、例えば日本株に投資する国内籍の投資信託の場合は、一般的にその運用については配当への課税はされない(ただし、その投資信託からの分配金は課税対象です)ため、グロスのトータルリターン指数との比較とするべきでしょう。

・ポートフォリオのパフォーマンス比較/連動対象(海外株に投資する国内籍投資信託)→ネットトータルリターン(場合によってグロス)

海外株に投資する国内籍投資信託の場合は海外株からの配当について現地で源泉税が徴収されることがあります。そのため、グロストータルリターン指数をベンチマークとした場合は劣後要因が明確に存在するため、ネットトータルリターンを用いる場合があります。ただし、ネットトータルリターン指数の税率は各指数プロバイダーが定めた数値が使われるため、実際のファンドが支払う税率とは異なる場合があり、グロストータルリターン指数を用いた方が実勢に近い場合もあります。

・ETF→実は難しいが、最近はトータルリターン化

一般的なETFの場合、基本的にファンドで受け取った配当は全額分配金として払い出すため連動対象としてはプライスリターンの指数を用いてもよいのではないかという議論もあります。一方で、ファンドのパフォーマンス評価(この場合は分配金込み基準価額リターン)としてはトータルリターンを正式にベンチマークとするのが昨今の流れになってきています。これはグローバルのETFを見ても同様の傾向にあります。

適切な「ものさし」の利用を

ETFやインデックスファンドの連動対象として、またはアクティブ運用の評価のためのベンチマークとして指数は欠かせません。しかし、配当の処理方法によって、図1のようにそのパフォーマンスはかなり異なったものに見えてしまいます。

ファンドは配当を受け取っているのにプライスリターンの指数との比較をしてしまってはファンドの本当の実力を測ることはできません。また、海外からの配当に課税されているインデックスファンドをグロストータルリターンと比較してもそれはアンダーパフォームしているように見えてしまうでしょう。

市場の株価水準を見たいのか、ファンドのパフォーマンス測定をしたいのか、後者の場合は配当への課税はどうなっているのか・・・等、実は比較・連動対象とするべき指数を決めるのにはその利用目的をしっかり見定める必要があります。

資産運用業界において、より適切なベンチマークを設定するような動きは今後も継続されていくと考えられます。

<関連銘柄>

NF・日経225 ETF(証券コード:1321)

NF・日経高配当50 ETF(証券コード:1489)

(2024年9月13日作成)