ETF投資のツボ

日本株アクティブETFのパフォーマンス

2026年6月12日作成

2023年9月に東京証券取引所で第一号のアクティブETFが上場してから、今年で3年を迎えます。本稿では日本株のアクティブETFの動向やパフォーマンスについてみていきます。

アクティブETFの動向

東京証券取引所は、2023年6月30日にアクティブ運用型ETFの上場制度を新たに導入し、2023年9月7日に6本のアクティブETFが上場しました。

アクティブETFに関する詳細記事はこちら:

アクティブETFとは?メリット・デメリットや既存のETFとの違いを解説

バリュー/グロースのスタイルとアクティブETF | NEXT FUNDS

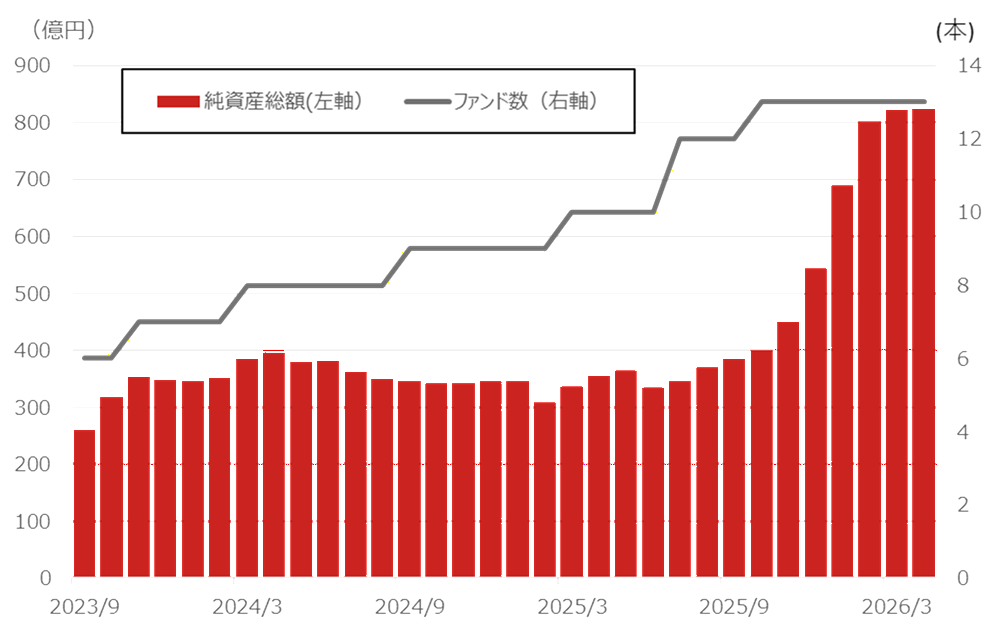

図表1は、日本株アクティブETFのファンド数と純資産総額合計の推移を示しており、2026年4月末時点では13本のETFが上場し、市場規模は800億円を超えるまでとなってきました。アクティブETFの制度導入後、商品のラインナップ増加を通じながら、着実に市場規模は伸びてきています。

図表1:日本株アクティブETFの純資産総額とファンド数の推移

(出所)各種開示資料より、野村アセットマネジメント作成

アクティブETFのパフォーマンス

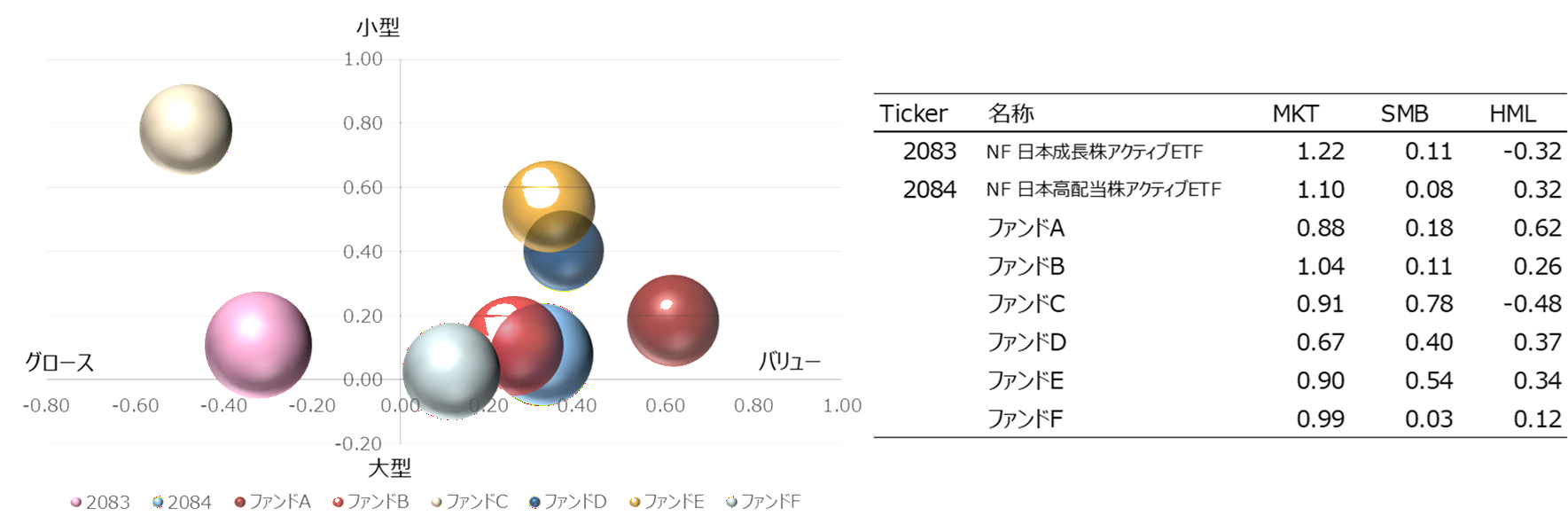

ここからは、2026年3月末時点でトラックレコードが2年以上となっている日本株アクティブETF8本を対象に、スタイル特性やパフォーマンスについてみていきます。

図表2は、スタイル分析の枠組みを用いてアクティブETFの特性を把握するため、スタイル・マッピングを行ったものです。右側にいくほどバリュー特性(左側にいくほどグロース特性)を持っており、上側にいくほど小型株特性(下側にいくほど大型株特性)を持っていることを表しています。

これをみると、8本中6本が右側の象限に位置している(HMLの係数が正である)ことから、これらはバリュー特性を持ったETFといえます。当社が運用する「NF・日本高配当アクティブETF」は右側に位置していることからバリュー特性を持ったETFといえます。

一方、当社が運用する「NF・日本成長株アクティブETF」は左側の象限に位置している(HMLの係数が負である)ことから、グロース特性を持ったETFといえます。このように異なるスタイル特性を持ったアクティブETFが上場しており、市場環境に応じた使い分けが可能といえます。

図表2:日本株アクティブETFのスタイル・マップ

(注)2026年3月末時点でトラックレコードが2年以上の日本株を主要投資対象とするアクティブETFを対象に、2024/4~2026/3の期間の月次リターンを用いてFama-Frenchの3ファクターモデルで推定した回帰係数をファンドごとにプロットしたものをバブルチャートで示している。バブルの大きさは市場ベータの大きさを表し、横軸はHML(High Minus Low)の係数、縦軸はSMB(Small Minus Big)の係数の大きさを表す。MKTはTOPIXリターンからリスクフリーレート(無担保コールレート)を差し引いたもの、SMBおよびHMLのファクターリターンのデータはKenneth R. Frenchのdata library より取得している。

(出所)Bloomberg、Kenneth R. Frenchのdata libraryのデータを基に野村アセットマネジメント作成

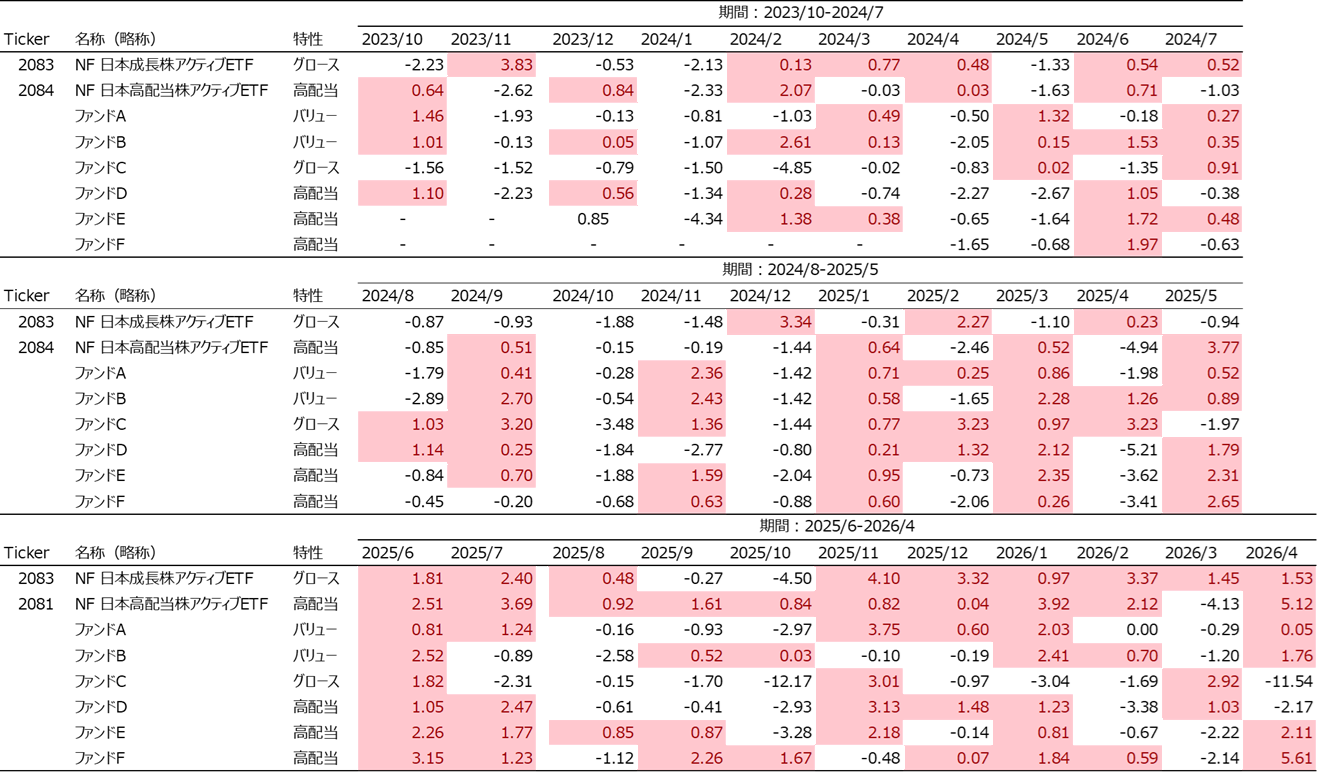

図表3では、このようなスタイル特性を考慮し、該当するファクター指数に対する超過リターンをファンドごとに月次で示しています。具体的にはアクティブETFをバリュー、グロース、高配当の3タイプに分類を行いました。

バリューと高配当は近い特性を持っているものの、バリュー特性を持つETFの内、名称や目論見書の中で高配当を謳っているものについては高配当のタイプを付与しています。

例えば、当社の「NF・日本高配当株アクティブETF」はその名称にある通り、高配当を付与しています。ファクター指数についてはMSCI Japanベースの指数を利用しており、具体的にはバリュー特性のETFについてはMSCI Japan Value Index、グロース特性のETFについてはMSCI Japan Growth Index、高配当特性のETFについてはMSCI Japan High Dividend Yield Indexを用いて分析を行いました。

結果をみると、アクティブETFは全般的に指数を上回るパフォーマンスを達成している局面が多く(赤色ハイライト)、すなわち指数に対する勝率は相応に高いことがわかります。

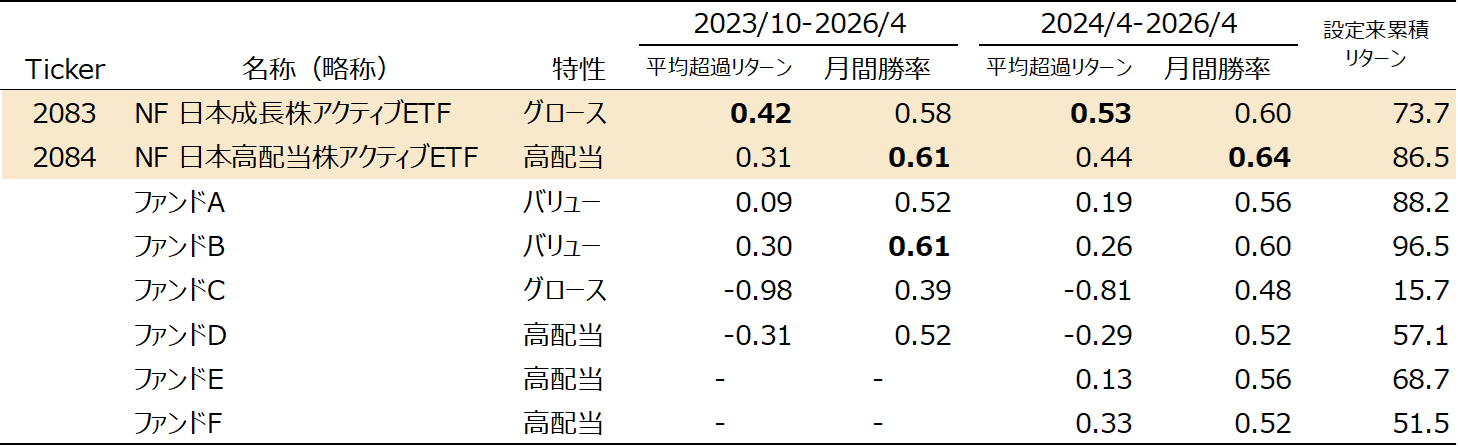

図表4はこれらについてまとめたもので、指数超過リターンの平均値は正となっているETFが多く、月間勝率も50%を超えるものが多いことが確認できます。

図表4でハイライトしているのは当社野村アセットマネジメントが運用するアクティブETFですが、これらについてはそれぞれグロース指数および高配当指数のパフォーマンスを上回る傾向にあり、指数超過リターンの平均値では「NF・日本成長株アクティブETF」が最も高く、月間勝率では「NF・日本高配当株アクティブETF」が最も高い結果となっています。

このように同じ特性を持つETFの中でもパフォーマンスのばらつきが存在していることから、個別ファンドの運用戦略や銘柄選択の巧拙がパフォーマンスに影響しているといえるでしょう。

図表3:ファクター指数超過リターンの月次推移

(注)各ETFの該当するファクター指数に対する超過リターンの数値を掲載。具体的にはバリュー特性のETFについてはMSCI Japan Value Index、グロース特性のETFについてはMSCI Japan Growth Index、高配当特性のETFについてはMSCI Japan High Dividend Yield Indexに対する月次超過リターンを掲載。赤色ハイライトはファンドの指数超過リターンが正となっている月である。ファンドは分配金再投資基準価額リターン、指数はグロス配当込みリターンを用いている。

(出所)Bloombergのデータを基に野村アセットマネジメント作成

図表4:パフォーマンスまとめ

(注)平均超過リターンは期間内における単純平均で算出している。月間勝率は期間内において指数超過リターンが正となった月の割合である。平均超過リターンおよび月間勝率に関して、ファンド間で数値が最も良好なものを太字としている。設定来累積リターンは、分配金再投資基準価額を用いて算出している。NF・日本成長株アクティブETF、NF・日本高配当株アクティブETF、ファンドA~Dは2023年9月6日以来の累積リターン、ファンドEは2023年11月28日以来の累積リターン、ファンドFは2024年3月22日以来の累積リターンを表示。

(出所)Bloombergのデータを基に野村アセットマネジメント作成

終わりに

2023年9月に国内初となるアクティブETFが上場してから、今年で3年を迎えようとしています。

いくつかのETFがトラックレコードを積み上げてきた中、指数を上回るパフォーマンスを達成しているものもあり、日本のアクティブETFのポテンシャルの高さを表しているといえるのではないでしょうか。その中でも、当社野村アセットマネジメントが運用する「NF・日本成長株アクティブETF」と「NF・日本高配当株アクティブETF」はともに、相対的に高いスタイル指数超過リターンや勝率を達成しています。

また、異なるスタイルのETFが上場しており、それぞれのスタイル特性を把握したうえで投資家自身による市場環境に応じたアクティブETFの使い分けが一つの有効な活用方法といえるでしょう。

<関連銘柄>

NEXT FUNDS 日本成長株アクティブ上場投信(2083) | NEXT FUNDS

NEXT FUNDS 日本高配当株アクティブ上場投信(2084) | NEXT FUNDS

- ■「MSCI Japan Value Index」、「MSCI Japan Growth Index」、「MSCI Japan High Dividend Yield Index」はMSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

(2026年6月12日作成)