ストラテジストのつぶやき~ETFで広がる投資戦略~

TOPIX-17シリーズETFでインフレヘッジができるのか?

この記事は、約3分で読めます

日本で起こったインフレの特徴

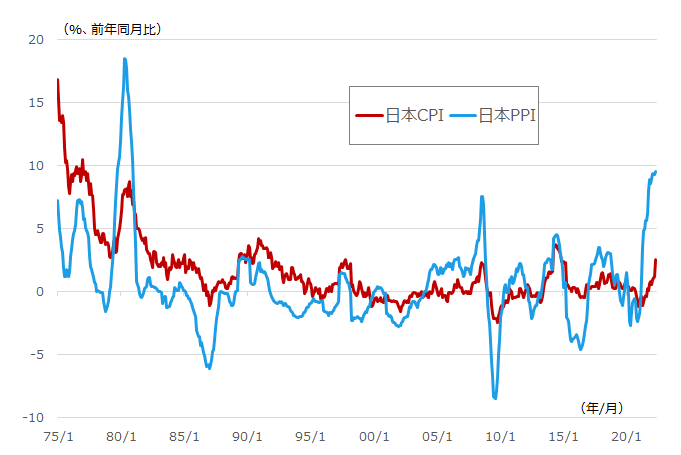

日本で大きなインフレが発生する際、CPIに比べてPPIの跳ね上がり方が非常に大きい

世界ではインフレ(物価上昇)が加速しており、CPIベースで見て、米国や欧州では前年比+8%程度の高インフレとなっています。日本は長らくデフレが続いていましたが、ここへきてCPIでも前年比+2%程度のインフレになってきたほか、ガソリン価格は既に大幅上昇しており、今後は食料品やさまざまな商品の値上げが予定されています。今回は、こうしたインフレに対して、業種別指数を使った投資戦略を考えてみました。

図表1は、日本のインフレ動向をCPIとPPIで振り返ってみたものです。図に示した期間で見ると、第二次オイルショックと呼ばれる1979~1980年頃、米サブプライム・バブルと呼ばれる2005~2006年頃、そして、昨年以降の今回など、インフレがかなり大幅なものになる際、CPIに比べてPPIが大きく跳ね上がっていることが分かります。PPIは企業物価、あるいは、生産者物価と呼ばれ、相対的に消費者からは遠く、川上段階の財やサービス価格の物価指数です。インフレが加速する際は、こうした川上段階の物価が大きく上がる傾向があるようです。なお、この傾向は、欧米などでも観測され、日本独自の特徴ではないようです。

[図表1] 日本のインフレ動向

期間:1975年1月~2022年4月、月次

CPI:消費者物価指数、PPI:企業物価指数

(出所)Bloombergを基に野村アセットマネジメント作成

2度の高インフレ下における業種別パフォーマンス

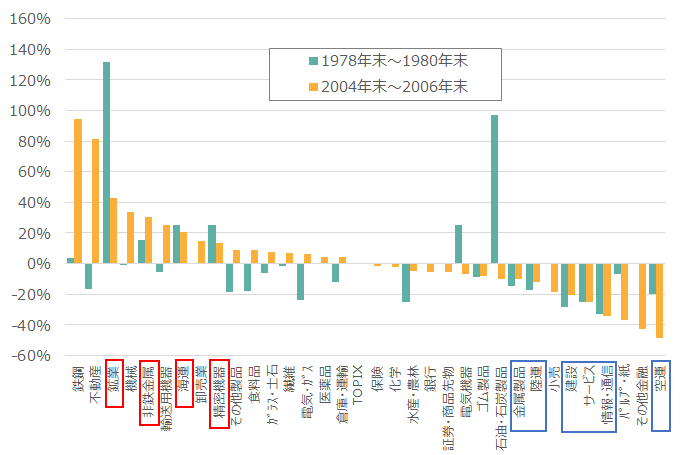

1970年代と2000年代の2度のインフレ時における業種別パフォーマンスの傾向

それでは、過去2回の大きなインフレ時を振り返ってみましょう。

図表2は、1978年末~1980年末、および、2004年末~2006年末におけるTOPIX33業種のパフォーマンスを見たものです。なお、数値は、各業種指数のパフォーマンスからTOPIXのパフォーマンスを引いた「差異」となっているほか、1978年末~1980年末のパフォーマンスには一部の指数が含まれていません。また、2000年代のインフレのピークは2008年半ばですが、インフレの初期段階である2004年末~2006年末を比較対象とし、リーマンショックなどの別の要因の影響が大きい後半部分は除いています。

この2度のインフレ時の業種別パフォーマンスを見ると、鉱業、非鉄金属、海運、精密機器などは共に高いパフォーマンスなっている一方、空運、情報・通信、サービス、建設、陸運、金属製品などは共に低いパフォーマンスになっています。高パフォーマンスのグループは、川上段階のインフレが商品・サービス価格に反映されやすく、インフレの恩恵を受けやすい業種であると考えられる一方、低パフォーマンスのグループは、川上段階のインフレによるコストアップを商品・サービス価格に転嫁しにくい業種や、人件費上昇のダメージを受けやすい業種であると考えられます。

[図表2] 2度の高インフレ下におけるTOPIX33各業種指数のパフォーマンス

期間:1978年末~1980年末、2004年末~2006年末

※ 数値は、各業種別指数のリターン - TOPIX(東証株価指数)のリターン

※ 1978年末~1980年末のリターンには、卸売業、医薬品、保険、化学、銀行、証券・商品先物、小売、その他金融の8業種は含まれない(この時期は指数データが未発表のため)

(出所)Bloombergを基に野村アセットマネジメント作成

今インフレ下における業種別パフォーマンス

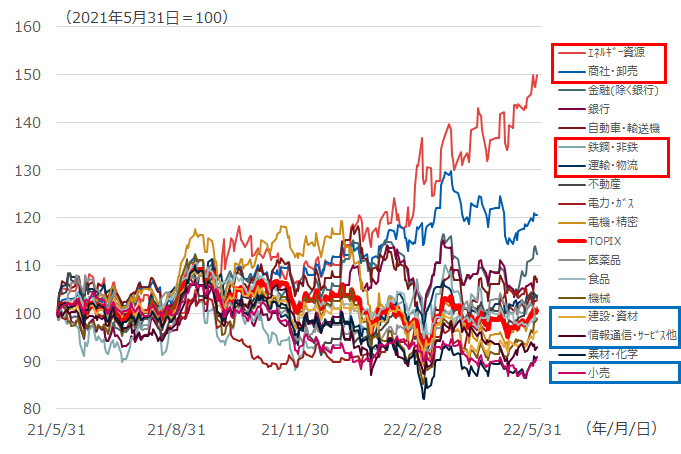

昨年から始まった今回の高インフレでも過去2度の高インフレと似た傾向が見られる

冒頭で述べたとおり、昨年から世界では高インフレが発生しているほか、日本でも徐々にインフレが高まっています。そして、実はPPIベースでは既に日本でも世界と同等の高インフレが起こっています。こうした今回の高インフレを検証してみましょう。

図表3は、今インフレが高まってきた昨年央以降のTOPIX-17業種のパフォーマンスを見たものです。高パフォーマンス・グループには、エネルギー資源、商社・卸売、鉄鋼・非鉄、運輸・物流など、過去2度の高インフレ時にパフォーマンスが良かったものとほぼ同じ業種が含まれます。一方、低パフォーマンス・グループには、小売、情報通信・サービス他、建設・資材が含まれ、過去とほぼ同じ傾向が見られます。

日本ではCPIベースのインフレはなかなか高まりにくいようですが、PPIは世界に連動して急上昇してしまうため、世界の高インフレは株式市場に大きな影響を及ぼします。川上段階のインフレの恩恵を受けやすい業種のパフォーマンスが良く、逆に、川上段階のインフレを価格転嫁しにくい川下に属する業種や、人件費上昇に弱い業種のパフォーマンスが弱いようです。

今回のインフレがどこまで続くかは分かりませんが、インフレが続くと見た場合、こうした投資戦略も検討の余地があるかもしれません。

[図表3] 今インフレ下におけるTOPIX-17各業種指数のパフォーマンス

期間:2021年5月31日~2022年6月3日、日次

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 食品(TOPIX-17)上場投信(証券コード:1617)

NEXT FUNDS エネルギー資源(TOPIX-17)上場投信(証券コード:1618)

NEXT FUNDS 建設・資材(TOPIX-17)上場投信(証券コード:1619)

NEXT FUNDS 素材・化学(TOPIX-17)上場投信(証券コード:1620)

NEXT FUNDS 医薬品(TOPIX-17)上場投信(証券コード:1621)

NEXT FUNDS 自動車・輸送機(TOPIX-17)上場投信(証券コード:1622)

NEXT FUNDS 鉄鋼・非鉄(TOPIX-17)上場投信(証券コード:1623)

NEXT FUNDS 機械(TOPIX-17)上場投信(証券コード:1624)

NEXT FUNDS 電機・精密(TOPIX-17)上場投信(証券コード:1625)

NEXT FUNDS 情報通信・サービスその他(TOPIX-17)上場投信(証券コード:1626)

NEXT FUNDS 電力・ガス(TOPIX-17)上場投信(証券コード:1627)

NEXT FUNDS 運輸・物流(TOPIX-17)上場投信(証券コード:1628)

NEXT FUNDS 商社・卸売(TOPIX-17)上場投信(証券コード:1629)

NEXT FUNDS 小売(TOPIX-17)上場投信(証券コード:1630)

NEXT FUNDS 銀行(TOPIX-17)上場投信(証券コード:1631)

NEXT FUNDS 金融(除く銀行)(TOPIX-17)上場投信(証券コード:1632)

NEXT FUNDS 不動産(TOPIX-17)上場投信(証券コード:1633)

<当資料で使用した指数の著作権等について>

●TOPIX33各業種やTOPIX-17各業種、TOPIX(東証株価指数)の指数値及びTOPIX33各業種やTOPIX-17各業種、TOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX33各業種やTOPIX-17各業種、TOPIXに関するすべての権利・ノウハウ及びTOPIX33各業種やTOPIX-17各業種、TOPIXに係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX33各業種やTOPIX-17各業種、TOPIXの指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

(2022年6月作成)