ETF投資のツボ

日本株へのアプローチ方法の整理

2024年4月12日作成

2024年に入り日経平均株価がバブル後の最高値を更新するなど、日本株への注目が高まっています。日本証券業協会の調査※1によると、2024年1~2月の大手及びオンライン証券会社10社におけるNISA買付額のうち、50%が投資信託、46%が国内株(ETF含む)となっています。つみたて投資枠はほぼすべてが投資信託ですので、成長投資枠に限ってみると5割強が国内株(ETF含む)となっています。

この調査における国内株の中にはETFも含まれており、成長投資枠でETFを用いて投資を行った投資家もいたことでしょう。また、これからETFを用いた日本株投資を検討している方もいることでしょう。しかし、日本株のETFといっても様々な種類が存在するため、どのような観点でETFを選ぶのがよいか戸惑っている方もいるかもしれません。

本稿では、ETFを用いた日本株投資について、今一度整理してみたいと思います。

※1 NISA口座の開設・利用状況(日本証券業協会)

https://www.jsda.or.jp/houdou/kaiken/files/240321shiryou1.pdf

日本株の代表的指数に連動するETF

ETFといえば、まずは日経平均株価やTOPIXといったよく名前を聞く指数に連動するETFが頭に浮かぶのではないでしょうか。これらの指数は様々なメディアで目にするでしょうし、手軽に情報を入手しやすいため、ETFの値動きがイメージしやすくわかりやすいというメリットがあります。

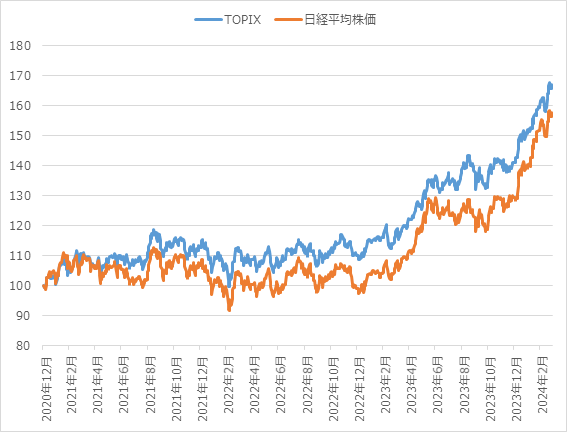

日経平均株価は225銘柄で構成された株価加重の指数であるのに対して、TOPIXは広範な銘柄について(原則として流通時価総額100億円以上またはプライム市場銘柄)の時価総額加重の指数となっています。日経平均株価はニュースなどで取り上げられることが多い指数ですが、株価加重であることから、値嵩株の影響を大きく受けやすいのが特徴です。一方のTOPIXは時価総額加重の日本株指数として、年金基金などのベンチマークとして利用されることが多い指数です。

図1:日経平均株価/TOPIXの推移(2020年末~2024年3月末、日次)

出所:Bloombergのデータを基に野村アセットマネジメント作成

各指数は配当込み。2020年末=100として指数化。

規模別指数に連動するETF

市場を見る際に、大型株や小型株といった言い方をするケースを聞いたことがあるかもしれません。一般的に大型株は流動性が高くグローバルな投資家からの注目度も高いため海外投資家の影響や、グローバルなマクロ環境の影響を受けやすいとされています。一方の小型株は個別企業の特性にそれぞれ大きく違いがあると一般的には考えられていますし、流動性が低い銘柄も見られるため、大型株に比べるとリスクが高いといえます。

市場環境によって、大型株が強い局面、小型株が強い局面があります。

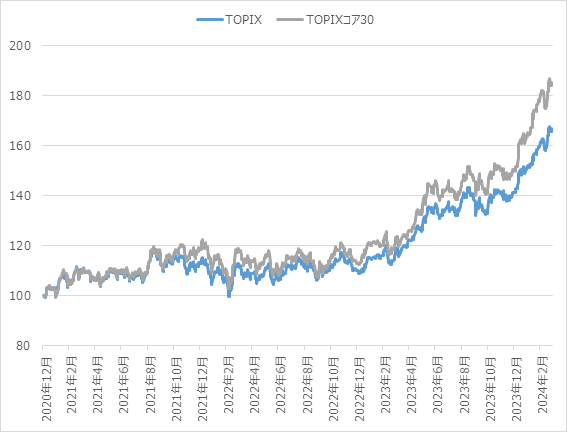

例えば最近ではTOPIXコア30といった大型株のパフォーマンスが目立っています。

図2:TOPIX/TOPIXコア30の推移(2020年末~2024年3月末、日次)

出所:Bloombergのデータを基に野村アセットマネジメント作成

各指数は配当込み。2020年末=100として指数化。

スタイル(バリュー・グロース)指数に連動するETF

PBR(株価純資産倍率)やPER(株価収益率)などの指標によって、バリュー(割安)指数(割安株)とグロース(成長)指数というスタイルに分ける考え方も一般的です。

日本株の基本的なバリュー指数やグロース指数に連動するETFは東京証券取引所には上場されていませんが、その代わりとして、高配当株指数やJPXプライム150指数に連動するETFが利用可能です。

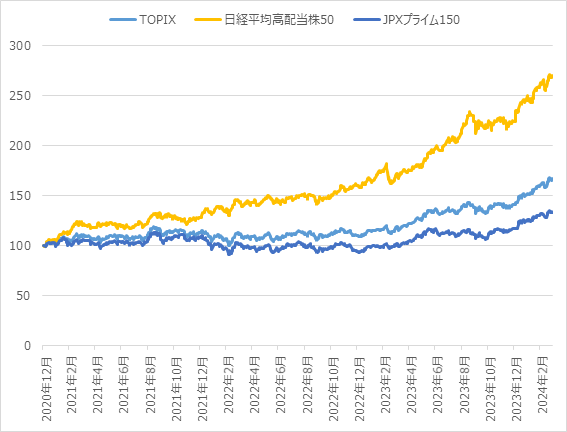

高配当株指数は配当利回りの高い銘柄を集めた指数ですが、配当という指標に対して株価が割安という観点からみればバリュー株の特徴を有しています。また、JPXプライム150指数は、エクイティスプレッド※2とPBR(1倍以上)に着目した指数で、日本を代表する稼ぐ力のある銘柄群としてグロース株の特徴を持ちます。これらを利用することで、バリューとグロースの要素を取り込むことが出来ます。

※2 エクイティスプレッド=ROE(自己資本利益率)―株主資本コスト 株主が期待する利益率をどれだけ上回っているかを測定する指標

足元はバリュー相場が続いているため高配当株指数のパフォーマンスが上回っていますが、バリュー株とグロース株のどちらが強いかは相場環境に左右されることが多く、それらを切り替えていく戦略はスタイルアロケーションとして広く知られています。

図3:TOPIX/日経平均高配当株50/JPXプライム150の推移(2020年末~2024年3月末、日次)

出所:Bloombergのデータを基に野村アセットマネジメント作成

各指数は配当込み。2020年末=100として指数化。

※「JPXプライム150指数」の2020年12月末から2023年5月26日までのデータは、2013年に初期選定を行った前提で、定期入替において前年度採用銘柄の優先ルールを適用した試算モデルであり、2023年5月26日を基準日として初期選定を行い、同年7月3日より算出を開始する「JPXプライム150指数」と連続性を有するものではありません。

業種別指数に連動するETF

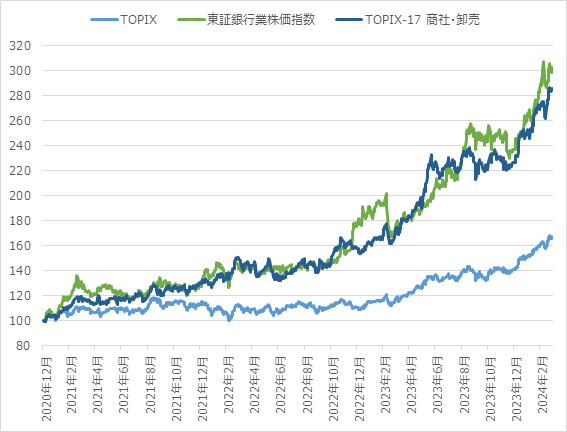

市場環境やマクロのニュースを受けて、業種によるパフォーマンスが異なるということは皆さんもイメージが付きやすいかもしれません。業種をどのように区切るかということについては様々な議論がありますが、TOPIX-17シリーズのようなETFをうまく選択していくことでその局面に有利な業種に絞った投資が可能となります。

直近では、金利上昇局面で収益性の改善が見込める銀行や、昨年米国の著名投資家であるウォーレン・バフェット(が率いるバークシャー・ハザウェイ)が投資を拡大したとされる商社などが注目を集めました。

図4:TOPIX/業種別指数の推移(2020年末~2024年3月末、日次)

出所:Bloombergのデータを基に野村アセットマネジメント作成

各指数は配当込み。2020年末=100として指数化。

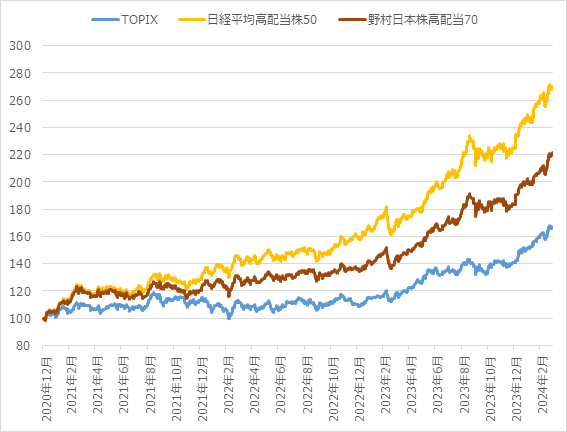

高配当株指数に連動するETF

新NISAでも高配当の個別銘柄が注目を集めていますが、それらをパッケージしたような高配当株のETFにも注目が集まっています。投資の成果としてインカム(配当)を重視する投資家には、一銘柄で複数の高配当株へ分散投資できる便利なツールとして高配当株ETFの利用は検討に値するでしょう。

また、前述のように、高配当株はバリュー株の特性も持っていますので、バリュー投資の代わりとして高配当株ETFを利用することもできます。

図5:TOPIX/高配当株指数の推移(2020年末~2024年3月末、日次)

出所:Bloombergのデータを基に野村アセットマネジメント作成

各指数は配当込み。2020年末=100として指数化。

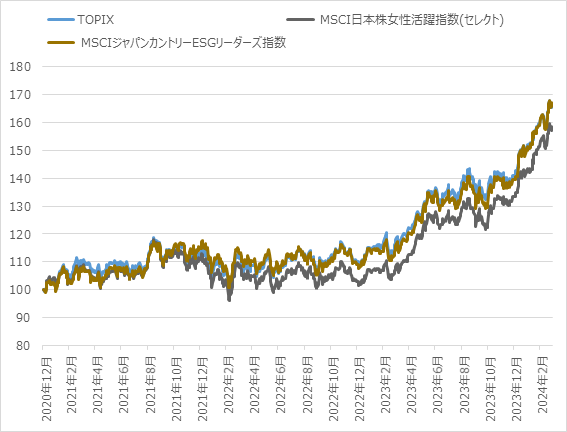

ESGやテーマ指数に連動するETF

環境・社会・ガバナンスに注目したESGや女性活躍などの特別なテーマに沿った銘柄を選択した指数に連動するETFもあります。これらのテーマに対応している銘柄群の将来的なアウトパフォームやその取り組みを応援する意味で投資することも一考に値するでしょう。テーマ型のETFに投資する際は、一過性のテーマなのか長期的なテーマなのかの見極めが非常に重要で、それに応じて投資期間なども検討する必要があります。

図6:TOPIX/ESG指数の推移(2020年末~2024年3月末、日次)

出所:Bloombergのデータを基に野村アセットマネジメント作成

各指数は配当込み。2020年末=100として指数化。

一言で日本株のETFに投資をするといってもその種類は様々です。ご自身の「投資スタイルに合わせたETF」を選択する必要があります。上記のような整理を参考にしながら、自分の投資スタイルに合ったETFを選択してください。

裏を返して言えば、日本株というアセットクラス一つをとっても、実に多様なETFが存在していて、注意深く探せば「投資スタイルに合ったETFはきっと見つかる」ということでもあります。

(関連銘柄)

■有名な指数に連動するETF

NF・日経225 ETF

NF・TOPIX ETF

■規模別指数に連動するETF

NF・TOPIX Core 30 ETF

■スタイル(バリュー・グロース)指数に連動するETF

NF・日経高配当50 ETF

NF・JPXプライム150 ETF

■業種別指数に連動するETF

NF・銀行業(東証33)ETF

NF・商社・卸売(TPX17)ETF

■高配当株指数に連動するETF

NF・日経高配当50 ETF

NF・日本株高配当70 ETF

■ESGやテーマ指数に連動するETF

NF・日本株女性活躍ETF

NF・日本株ESGリーダーズETF

(2024年4月12日作成)