深掘りETF⑧

ETFの分配金に関する二重課税調整とは?【深掘りETF⑧】

この記事は、約5分で読めます

ETFの分配金はどうなるか

外国資産に投資する際、外国資産からの配当や利子等に対して、投資先の国ごとに所得税に相当する税(以下「外国所得税」)がかかる場合があります。その場合、国内での所得税等の課税にあたって、二重課税とならないように外国所得税額を考慮して調整が行われることを外国税額控除といいます。

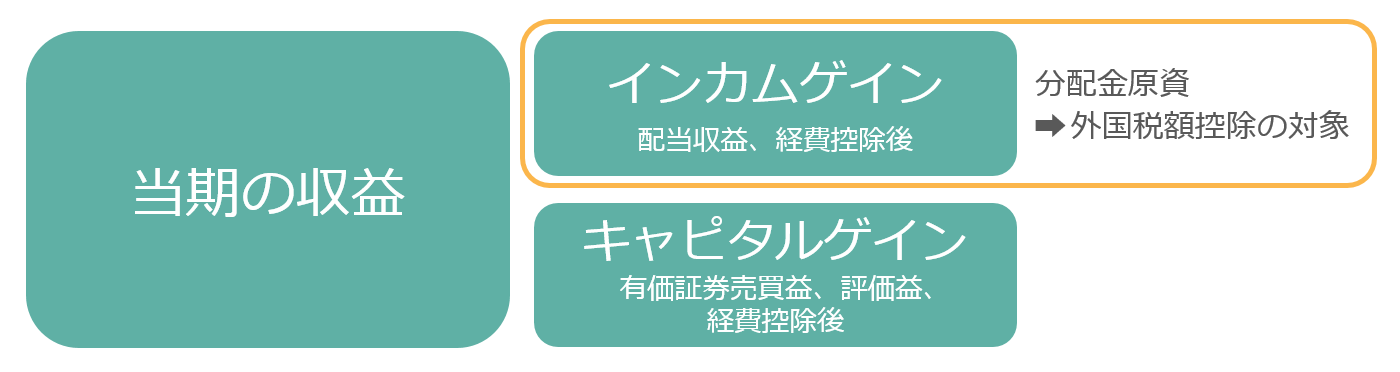

ETFは、法令上、決算期間中に発生した利子や配当などの収益から信託報酬などの費用を控除したインカムゲインを分配することになっています。これが分配金原資となり、外国税額控除の対象となります。

二重課税調整の対象となるNEXT FUNDS銘柄

二重課税調整の対象となるNEXT FUNDS銘柄は以下となります。

※外国所得税が発生しなかったETFには外国税額控除は適用されません。

| 銘柄コード | 銘柄名 | 決算日 |

|---|---|---|

| 1309 | NF・中国株上証50 ETF | 7月8日(年1回) |

| 1324 | NF・ロシア株ETF | 7月8日(年1回) |

| 1325 | NF・ブラジル株ETF | 7月8日(年1回) |

| 1545 | NF・米国株NASDAQヘッジ無ETF | 8月10日(年1回) |

| 1546 | NF・米国株NYダウヘッジ無ETF | 8月10日(年1回) |

| 1559 | NF・タイ株ETF | 8月10日(年1回) |

| 1560 | NF・マレーシア株ETF | 8月10日(年1回) |

| 1678 | NF・インド株ETF | 8月10日(年1回) |

| 2245 | NF・ドイツ国債7-10年ヘッジ有ETF | 3月7日、6月7日、9月7日、12月7日(年4回) |

| 2246 | NF・フランス国債7-10年ヘッジ有ETF | 3月7日、6月7日、9月7日、12月7日(年4回) |

| 2511 | NF・外国債ヘッジ無ETF | 3月7日、9月7日(年2回) |

| 2512 | NF・外国債ヘッジ有ETF | 3月7日、9月7日(年2回) |

| 2513 | NF・外国株ヘッジ無ETF | 3月7日、9月7日(年2回) |

| 2514 | NF・外国株ヘッジ有ETF | 3月7日、9月7日(年2回) |

| 2515 | NF・外国REITヘッジ無ETF | 3月7日、6月7日、9月7日、12月7日(年4回) |

| 2519 | NF・新興国債ヘッジ無ETF | 3月7日、9月7日(年2回) |

| 2520 | NF・新興国株ヘッジ無ETF | 3月7日、9月7日(年2回) |

| 2554 | NF・米国社債1-10年ヘッジ有ETF | 3月7日、6月7日、9月7日、12月7日(年4回) |

| 2633 | NF・米国株S&P500ヘッジ無ETF | 3月10日、9月10日(年2回) |

| 2634 | NF・米国株S&P500ヘッジ有ETF | 3月10日、9月10日(年2回) |

| 2647 | NF・米国債7-10年ヘッジ無ETF | 3月7日、6月7日、9月7日、12月7日(年4回) |

| 2648 | NF・米国債7-10年ヘッジ有ETF | 3月7日、6月7日、9月7日、12月7日(年4回) |

| 2845 | NF・米国株NASDAQヘッジ有ETF | 2月10日、8月10日(年2回) |

| 2846 | NF・米国株NYダウヘッジ有ETF | 2月10日、8月10日(年2回) |

| 2859 | NF・欧州株ユーロ・ストックス50ヘッジ有ETF | 6月8日、12月8日(年2回) |

| 2860 | NF・ドイツ株DAXヘッジ有ETF | 6月8日(年1回) |

| 346A | NF・米国株S&P500半導体ETF | 9月10日(年1回) |

| 364A | NF・米国株S&P500配当貴族ETF | 3月7日、6月7日、9月7日、12月7日(年4回) |

| 376A | NF・米国債7-10年75%ヘッジETF | 2月7日、5月7日、8月7日、11月7日(年4回) |

| 412A | NF・台湾テック50 ETF | 4月7日、10月7日(年2回) |

(2025年11月20日更新/2019年12月作成)